Lena Lavinas1

Maria Paula Bertran2

29 de outubro de 2025

***

Este é o segundo texto de uma série de três. O primeiro artigo descreveu como o comprometimento da renda com dívidas se transformou na rotina das famílias brasileiras. O artigo a seguir aborda o papel do Governo Federal para aprofundamento deste ambíguo processo, em que políticas públicas paradoxais reforçam o rentismo e a desigualdade. Por fim, o último artigo da série vai apresentar possibilidades e alternativas.

***

Em julho de 2023, o governo Lula III inova ao lançar o Desenrola Brasil, um programa de renegociação de dívidas para pessoas físicas inadimplentes junto ao setor financeiro, a prestadores de serviços e mesmo ao comércio em geral. O objetivo é sem ambiguidades: trata-se de “limpar o nome” de cerca de 32 milhões de pessoas que se tornaram negativadas, impossibilitadas, portanto, de manter vigente ou renovar seu vínculo com credores na qualidade de devedores.

Uma encrenca dessa magnitude, exigindo a mobilização das elites públicas e privadas na superação de um gargalo a asfixiar devedores e a ameaçar credores, tem certamente um ponto de partida. De fato. Passaram-se exatos 20 anos entre o lançamento do crédito consignado, em 2003, no primeiro ano da gestão Lula I, e o Desenrola Brasil, também nos primeiros meses do retorno do PT ao executivo federal. Para além das similitudes no timing (início de gestão) e no propósito de irrigar o mercado doméstico para empurrar o crescimento, carente de um impulso anabólico, ambas as políticas vêm configurar e reconfigurar, de forma paradoxal e constante, a relação da grande massa de brasileiros – até há pouco majoritariamente desbankarizados – com um sistema financeiro em constantes surtos de expansão criativa e predatória.

Este artigo dá sequência ao primeiro da série, intitulado “Dívida e endividamento: o novo normal das famílias brasileiras”. Nele, abordamos os sentidos e o alcance do Programa Desenrola Brasil, explicitando como se dá sua implementação, além de argumentar que sua criação não é de natureza pontual, senão que traduz a metamorfose da política social sob a égide do capitalismo financeirizado: de suporte público na prevenção ou por ocasião de riscos e incertezas que podem comprometer o bem-estar da população, ela se torna mecanismo de gestão da dívida, instituindo um novo marco regulatório no ciclo de endividamento.

Antecedentes: um aprendizado que vem da crise do coronavírus

Quando o Ministro da Fazenda, Fernando Haddad, anuncia o Programa Desenrola Brasil, enfatizando a oportunidade de uma parceria exitosa entre governo, setor financeiro e, na outra ponta, dezenas de milhões de inadimplentes, vem de imediato à memória o impacto extraordinário do Auxílio Emergencial estendido a 67 milhões de pessoas durante a pandemia de covid. Vale recordar que, dentre as medidas tópicas adotadas pela então gestão Bolsonaro, sob pressão unânime do Congresso, prevaleceu o bailout às famílias, na contramão das iniciativas adotadas quando da grande crise financeira de 2008, que privilegiou o socorro ao sistema financeiro.

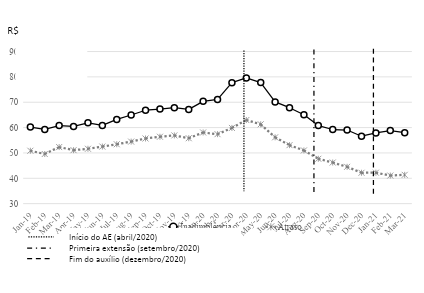

O Auxílio Emergencial consistiu na concessão de um benefício básico de R$ 600 (seis vezes o valor do benefício básico do Bolsa Família então vigente, de R$ 89). Para mães solo, o valor mensal foi dobrado (R$ 1.200), correspondendo a 1,2 vez o salário mínimo e atendeu a 11 milhões de beneficiárias. Começou a ser pago em abril de 2020, contemplando, essencialmente, famílias de baixa renda, desempregados e trabalhadores informais, sem exigir contrapartidas ou condicionalidades, algo inédito no caso das políticas compensatórias, como o Bolsa Família.

Durou 8 meses, até dezembro do mesmo ano, mas, após 5 meses, sofreu restrições de cobertura e de valor. Ainda assim, as variadas transferências monetárias feitas a famílias e indivíduos comprometeram 4,1% do PIB daquele ano, correspondendo a 62% do chamado orçamento extraordinário3 para enfrentamento da pandemia e suas consequências sanitárias, sociais e econômicas dramáticas (Lavinas et al. 2022). Contudo, ao contrário de outros países onde políticas públicas regulamentaram a suspensão temporária do pagamento de dívidas e enquadraram sua renegociação, de modo a prevenir altas na taxa de inadimplência, no Brasil isso se deu sem a intermediação direta do Estado4.

Aqui, a renegociação de dívidas entre devedor e credor tem lugar na forma que poderíamos denominar de espontânea, com os beneficiários do Auxílio Emergencial correndo para os bancos para reduzir seu grau de exposição e de default. Como demonstraram Lavinas et al. (2022), utilizando dados do Banco Central, além da concessão de novas linhas de crédito, o setor financeiro instituiu programas de prorrogação de dívidas junto à sua clientela pessoa física, que envolveram um montante de quase R$ 60 bilhões entre março e 31 de dezembro de 2020. Não há registro de que, apesar da Selic em queda vertiginosamente abrupta nesse período5, tenha igualmente havido uma renegociação das taxas de juros vigentes em contrato de modo a favorecer os devedores.

Os resultados desse banho de liquidez foram surpreendentes. Apesar da alta taxa de desemprego que bateu recordes na covid, registrando em média 14% 一 e tendo superado entre os pobres 40%; do acentuado incremento da insegurança alimentar (20,4% da população afetada); das incertezas relativas à retomada do nível de renda das famílias6, a corrida dos beneficiários do Auxílio Emergencial aos bancos promoveu, de imediato, uma reversão do saldo de crédito em atraso e em inadimplência, que aumentava desde o início de 2019.

O gráfico 1 indica essa inversão de tendência: o saldo inadimplente que somava cerca de R$ 60 bilhões em janeiro de 2019, alcança R$ 80 bilhões em abril de 2020, quando começa o pagamento das primeiras parcelas do Auxílio Emergencial. E, justamente nesse mês, se inverte a curva da inadimplência, que segue ritmo de queda, enquanto se observa a vigência do programa de renda (ainda que num escopo reduzido) até dezembro daquele ano. O montante da dívida inadimplente cai, portanto, a um patamar inferior ao registrado no começo da série. O mesmo ocorre com os pagamentos em atraso (menos de 90 dias), que, no mesmo período, de R$ 50 bilhões, sobem para R$ 63 bilhões e recuam finalmente para R$ 43 bilhões. Portanto, os totais em atraso e em inadimplência caem, em poucos meses, para valores abaixo dos vigentes pré-pandemia.

Ou seja, os 85 bilhões de brasileiros que, segundo estimativas do Banco Central, tinham débitos contraídos com o sistema financeiro em dezembro de 2019, priorizaram honrar dívidas pendentes e melhorar seu histórico creditício com seus credores, conscientes de que manter abertas as válvulas do crédito já se tornara indispensável à sua sobrevivência. O atendimento às possíveis necessidades de consumo dos indivíduos naquele momento, bem como o benefício social da injeção de recursos, deixaram provavelmente a desejar7.

Gráfico 1 — Saldo de crédito em atraso e em inadimplência (R$ bilhões de junho de 2021)

Fonte: Lavinas et al. (2022:277). Elaboração própria. Banco Central do Brasil (2021), Sistema de Informações de Crédito. Dados de janeiro de 2019 a março de 2021, deflacionados a preços de junho de 2021 pelo IPCA.

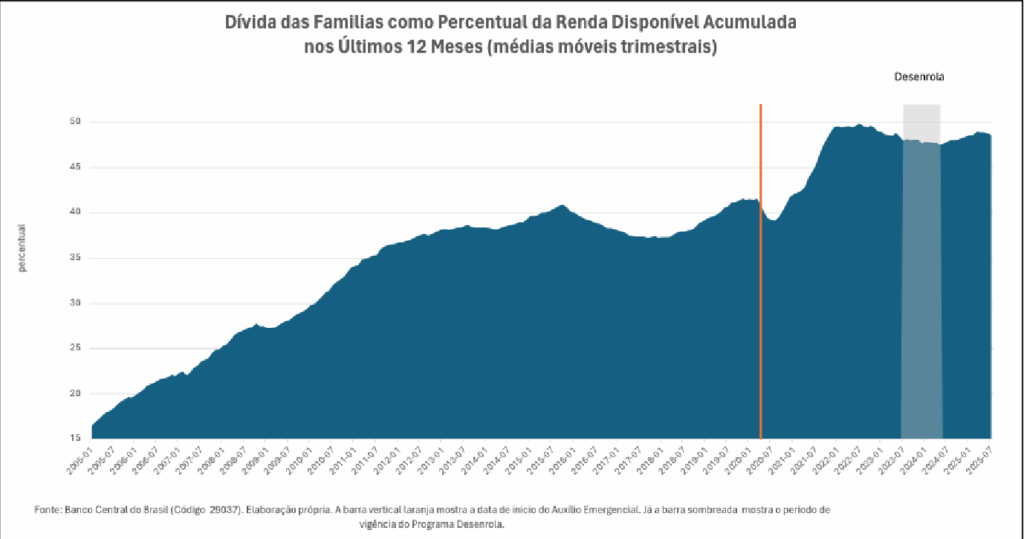

Mais surpreendente ainda é constatar que a oportunidade de renegociar dívidas levou não a um recuo do endividamento, mas, pelo contrário, a uma fase de progressão nova e sustentada do grau de endividamento das famílias, como indica o gráfico 2. E, em particular, daquelas de menor poder aquisitivo, pois, como sinalizou a PNAD-Covid, entre julho e setembro de 2020, 66% das famílias que tomaram empréstimos bancários recebiam o Auxílio Emergencial.

O gráfico 2 mostra que, após um ligeiro decréscimo do patamar de endividamento das famílias como proporção da renda disponível acumulada, observado entre março e agosto de 2020, este volta a crescer a partir de setembro de 2020 (ainda durante a vigência do Auxílio Emergencial), e desta feita com uma inclinação bem mais acentuada que no passado. E segue assim nos anos subsequentes, indiferente ao forte aumento da taxa básica de juros8, que repercute diretamente na alta do spread praticado pelos bancos em geral nas suas diversas modalidades de crédito à pessoa física.

Ou seja, embora o custo dinheiro tenha se elevado e muito, as famílias continuaram a tomar empréstimos, levando a que, ao final de 2022, às vésperas da reinauguração do terceiro governo Lula, o endividamento como percentual da renda disponível tenha alcançado o maior nível da série, praticamente 50%, agravando a dependência das pessoas comuns para com o sistema financeiro.

Gráfico 2

Disparam também os níveis de inadimplência e pagamentos em atraso, com o Banco Central reconhecendo que o grau de alavancagem das famílias poderia trazer riscos de perdas crescentes ao setor financeiro, cuja rentabilidade dependia já grandemente das famílias, a quem se destinava 65% do estoque de crédito em 2022 (Lavinas e Bertran 2025). Há um claro recuo da oferta de crédito, que, no gráfico 2, se reflete na diminuição do patamar de endividamento das famílias, que, para ser corrigido conta, desta vez, com a intervenção direta do governo.

Ao fim do primeiro semestre de 2023, vem o anúncio do Programa Desenrola Brasil.

Desenrola: salvando os negativados para salvar a rentabilidade do sistema financeiro

Em meio à restauração de um conjunto de programas e políticas sociais que haviam sido quase dizimados na gestão Bolsonaro, o Programa Desenrola Brasil sinaliza que há também no menu do governo Lula inovação pelo lado das políticas públicas. Sem dúvida, assumir como responsabilidade do Estado a gestão da dívida informa como o Estado internaliza o conflito entre credores e devedores, passando a gerenciar os níveis de inadimplência e, portanto, a regular o endividamento. Atente-se para o fato de que o foco do programa não é reduzir o endividamento das famílias, mas, ao contrário, potencializá-lo, liberando uma demanda reprimida por penalidades decorrentes do default.

Por ocasião do lançamento do Desenrola, o Brasil contava 105 milhões de tomadores de crédito, sendo 2/3 com renda inferior a dois salários mínimos, segundo o Banco Central. Havia, ademais, cerca de 15 milhões de pessoas classificadas como “endividados de risco”. Já a Confederação Nacional do Comércio estimava que 78,5% das famílias estavam endividadas e 29,2% delas, negativadas. A Serasa, usando de uma contabilidade opaca, calculava haver 71,5 milhões de inadimplentes com dívidas totalizando R$ 350 bilhões.

Mas, ao final, o público-alvo do Programa veio a ser bem mais modesto. Num desenho feito pela Ministério da Fazenda juntamente com a FEBRABAM e outras entidades privadas do sistema financeiro, a renegociação de dívidas para inadimplentes 一 aqueles excluídos, portanto, do mercado de crédito 一 identificou ser possível beneficiar 32 milhões de pessoas com dívidas inadimplidas efetuadas entre janeiro de 2019 e 31 de dezembro de 2022. Da mesma forma, foram contempladas dívidas oriundas de empréstimos consignados, bem como dívidas não-bancárias, sendo excluídas aquelas provenientes de crédito rural, hipotecas e outras com garantia real.

Finalmente, estabeleceram-se duas faixas para discriminar, pela renda, os potenciais beneficiários do Programa:

- F1: atendia aqueles com renda até 2 mínimos mensais. Esta faixa contava com garantias do Estado em caso de nova inadimplência, graças a um Fundo Garantidor de um montante de R$ 87,5 bilhões, estendido à pessoa física pelo Tesouro;

- F2: cobria aqueles cuja renda variava de 2 salários mínimos até R$ 20.000,00 mensais, sem prover garantias do Estado, mas com incentivo regulatório para os bancos (crédito presumido).

Assim, a Faixa 1 oferecia renegociação de dívida de até R$ 5.000,00 por negativado (o montante de dívidas inadimplidas nessa faixa somava R$ 13 bilhões), com juros de até 1,99% ao mês e prazo de pagamento de 2 a 60 meses, com parcelas decrescentes. Já a Faixa 2 operava por livre negociação entre instituição financeira e devedor, cabendo a este a iniciativa do pedido.

Para facilitar a operacionalização do Programa, assentado na ideia de leilões, foi criada uma plataforma digital, desenvolvida pela PdTec, ligada à B3 (Bolsa de Valores). A PdTec tem expertise na área de cobrança digital e recuperação de créditos inadimplentes via intimações e cobrança eletrônica. Embora, de início, o acesso à plataforma se desse exclusivamente pelo portal do governo (gov.br), rapidamente ele foi colocado à disposição dos agentes financeiros em geral, de modo a ampliar a demanda por renegociação de dívidas inadimplidas, que começou num ritmo bem aquém do esperado e levou o governo a adiar por três vezes o término do programa.

O leilão de dívidas obedeceu a duas modalidades distintas em função da faixa de renda. No caso da Faixa 1, quem estabelecia se a dívida era elegível à renegociação, oferecendo um determinado desconto em leilão, era o credor, bancos ou empresas. Logo, a demanda não tinha origem no devedor, a quem foi negada iniciativa e responsabilidade. A seleção, com base em critérios jamais esclarecidos, cabia ao credor que jogava na plataforma o nome do devedor e cabia, então a este, se elegível, buscar a entidade credora para renegociar sua dívida. O credor podia, inclusive, oferecer novo empréstimo para renegociação de dívidas. Na Faixa 2, ao inverso, o devedor buscava o credor para negociar.

A expectativa do governo de um imenso sucesso do programa o levou a estabelecer como término dezembro de 2023. Entretanto, nessa ocasião, e passados seis meses de vida do Desenrola, só 1 milhão de contratos (5%) haviam sido renegociados na Faixa 1, num valor de R$ 5 bilhões. A Faixa 2 mostrava resultados mais animadores, tendo 2,27 milhões de pessoas saldado débitos de R$ 24 bilhões. Onde o êxito falou mais forte foi na faixa de dívidas inadimplidas inferiores a R$ 100,00 (cem reais): 7 milhões de pessoas aderiram e limparam seu nome9, dourando a pílula de um programa cuja adesão mostrou-se tímida.

Como o Desenrola acabou incorporando a inadimplência do FIES, também nesse caso a adesão mostrou-se limitada, com apenas 14% dos estudantes em default participando dos leilões e reduzindo a dívida total em R$ 7,6 bilhões.

Após várias extensões de prazo, o governo acabou encerrando o Programa em maio de 202410 com um saldo total de dívidas renegociadas de cerca de R$ 53,07 bilhões, beneficiando aproximadamente 15 milhões de defaulters, menos da metade do público-alvo inicialmente previsto na Faixa 1. Sobre as razões de um desempenho tão criticamente abaixo do esperado, não se tem notícia.

Porém, como aponta o Gráfico 2, a queda em curso do grau de endividamento das famílias é sustada e recupera tendência de alta já em julho de 2024, com base em novo ciclo de expansão do crédito. Ou seja, o Desenrola veio enxugar a inadimplência para soltar as amarras do endividamento, necessário a uma nova fase de crescimento. Logo, não veio oferecer mecanismos de proteção contra o endividamento crônico das famílias, que soma, vis-à-vis o setor financeiro, aproximadamente R$ 3,5 trilhões (US$ 670 bilhões ou 32% do PIB).

Decifrando o Desenrola

Os dados atuais sobre endividamento das famílias são dos mais altos da história, beirando os 80% (ver Lavinas e Bertran, 2025). Logo, o Programa Desenrola não reduziu nem o endividamento, nem a inadimplência, não obstante o contexto de baixo desemprego e ligeiro aumento da renda real do trabalho. Uma possível interpretação é de que as limitações do Desenrola externem uma política de gestão pública das dívidas privadas, na qual os credores, organizados por suas associações de classe, dentre as quais a FEBRABAN, determinam os padrões da perpetuidade de uma massa que recebe alívios momentâneos, para longos processos de endividamento crescente.

E o Brasil faz escola: a gestão social da dívida tem outros exemplos internacionais. Na Índia, o Estado vem pilotando um conjunto de instrumentos de política pública para monitorar o endividamento. Recentemente, o crédito sem garantia na Índia registrou crescimento acentuado, especialmente impulsionado pela expansão dos empréstimos pessoais voltados ao consumo cotidiano, como cartões de crédito e financiamentos digitais. Em 2023 e 2024, por exemplo, o volume de crédito pessoal aumentou mais de 30% ao ano, segundo o Reserve Bank of India (RBI).

O endividamento tornou-se uma estratégia de sobrevivência entre segmentos médios e populares da sociedade indiana, sobretudo diante do alto desemprego juvenil e do aumento dos custos de vida nas principais cidades. Preocupado com a aceleração do endividamento familiar, o RBI emitiu alertas sucessivos destacando o aumento da inadimplência, especialmente nos bancos e nas empresas de crédito digital. Relatórios indicam que a inadimplência em empréstimos pessoais sem garantia já compromete os lucros líquidos das instituições financeiras.

Nesse contexto, tal qual o Desenrola brasileiro, ganhou força uma nova indústria de “gestão da dívida” também na Índia, com o surgimento de empresas de renegociação e aconselhamento financeiro, muitas vezes apoiadas pelo Estado. Esse setor dobrou de tamanho em dois anos, refletindo a crescente dependência dos indianos ao crédito para sustentar o consumo cotidiano.

E o que sobra depois da gestão da dívida? Será o futuro destinado à eterna captura da renda das famílias pelo sistema financeiro – aquelas sendo expropriadas, este engrossando o rentismo – como forma de preservação da vida, mas sem oportunidade de independência ou autonomia reais? Esse parece ser o horizonte do amanhã.

Ainda que contrariando as probabilidades, o próximo texto desta série de três artigos proporá caminhos para a diminuição da dependência ao endividamento, com caminhos sobre o que poderia ser feito para que brasileiros e brasileiras vislumbrem um futuro menos afogado em dívidas e juros.

* Este texto não reflete necessariamente as opiniões do Boletim Lua Nova ou do CEDEC. Gosta do nosso trabalho? Apoie o Boletim Lua Nova!

- Professora Titular do Instituto de Economia da UFRJ e Pesquisadora Visitante do CENEDIC-FFLCH/USP. ↩︎

- Professora Associada da USP, Faculdade de Direito de Ribeirão Preto, no Programa Ano Sabático do Instituto de Estudos Avançados da USP ao longo de 2025. ↩︎

- O Orçamento de Guerra aprovado no enfrentamento da pandemia do coronavírus somou, em 2020, R$ 524 bilhões efetivamente gastos (previsão de despesa fora de R$ 604,7 bilhões). Em 2021, recuou para R$ 121,4 bilhões despendidos, mantendo ainda assim a predominância do gasto nas transferências monetárias diretas (56,23%). Fonte: Tesouro Nacional Transparente, 2021. ↩︎

- Uma única exceção foi a suspensão temporária da dívida estudantil do FIES, porém mantendo a cobrança de juros dos empréstimos, onerando a dívida a pagar. ↩︎

- A Selic começa 2020 em 4,50%, recua para 3,75% em março, cai para 2,00% em agosto e encerra o ano ainda em 2,00%, o menor patamar histórico até então. ↩︎

- Segundo dados da PNADc, a renda do trabalho na renda domiciliar per capita caiu de 72,5% em 2019 para, em média, 64,3% ao final de 2020, sendo o tombo ainda mais forte nos segmentos de menor renda. ↩︎

- Nesse sentido, o artigo para a imprensa “Boca, consumo ou empresas de recuperação de crédito? Auxílio de R$ 600 não deveria ser utilizado para o pagamento de dívidas”, de Maria Paula Bertran. Folha de S. Paulo, 15 set. 2020. Disponível online em: https://www1.folha.uol.com.br/opiniao/2020/09/boca-consumo-ou-empresas-de-recuperacao-de-credito.shtml ↩︎

- Lembrando que o Brasil foi um dos primeiros países a sair da crise da covid, elevando precoce e fortemente a Selic. Esta passou de 2,00% em dezembro de 2020, para uma média de 9,25% em 2021 e 13,75% em 2022, segundo dados do Banco Central. ↩︎

- Imaginando que todos os 7 milhões de devedores tivessem pago o valor integral de R$ 100,00, sem desconto, zerando sua dívida, isso representaria 0,2% da receita total de crédito com base em empréstimos obtida pelos bancos em 2022. Ou seja, esse certamente não era o foco do programa. ↩︎

- Medida provisória 1.211/2024. ↩︎